Szybka transformacja energetyczna w Indiach: Utrzymanie ekspansji gospodarczej, zwiększenie niezawodności i elastyczności sieci oraz osiągnięcie celów polityki zerowego zużycia energii netto

Dowiedz się, w jaki sposób skokowa transformacja energetyczna Indii ma kluczowe znaczenie dla ich wzrostu gospodarczego i ambicji NetZero. Niniejszy artykuł zagłębia się w podróż Indii w kierunku elastycznej sieci energetycznej, podejmując wyzwania, takie jak niezawodność sieci, integracja odnawialnych źródeł energii i rola technologii nowej generacji w realizacji wizji premiera Modiego o rozwiniętym kraju do 2047 roku. Dołącz do nas, aby zrozumieć potencjał Indii w zakresie transformacji sektora energetycznego i utrzymania ekspansji gospodarczej.

Aby zrealizować wizję premiera Modiego, zgodnie z którą Indie mają stać się krajem rozwiniętym do 2047 r., indyjski bank centralny postawił sobie wysoko poprzeczkę: roczna stopa wzrostu PKB na poziomie 7,6% przez następne 25 lat, co jest trwałym i wysokim tempem wzrostu obserwowanym ostatnio w Chinach pod koniec XX wieku. Osiągnięcie tego celu zależy od znacznych inwestycji kapitałowych, szybkiego wzrostu produktywności i, co najważniejsze, reform transformacyjnych poprzez skokową transformację energetyczną Indii.

Energia jest powszechnie uznawana za główny katalizator wspierający wzrost i rozwój gospodarczy. W związku z tym dostępność i przystępność cenowa zasobów energetycznych są kluczowymi czynnikami napędzającymi dobrobyt gospodarczy. Zapewnienie stałej niezawodności energetycznej jest kolejnym ważnym krokiem milowym. Z naszej perspektywy wymaga to przyjęcia technologii sieciowych nowej generacji poprzez skokowy rozwój.

Chociaż nie każdy kraj może skutecznie realizować skok technologiczny, jesteśmy głęboko przekonani, że Indie mają największy potencjał wśród krajów rozwijających się, aby przyjąć innowacyjne technologie w sektorze energetycznym i dostosować je do swoich unikalnych warunków. Przyjrzyjmy się potencjałowi Indii do katalizowania transformacji w sektorze energetycznym.

Kolejny krok w elektryfikacji: Poprawa niezawodności sieci

Aby utrzymać tempo ogólnokrajowej elektryfikacji Indii i naprawić zawodność ich systemu sieciowego, konieczne jest dokonanie krytycznych inwestycji w technologie sieciowe nowej generacji.

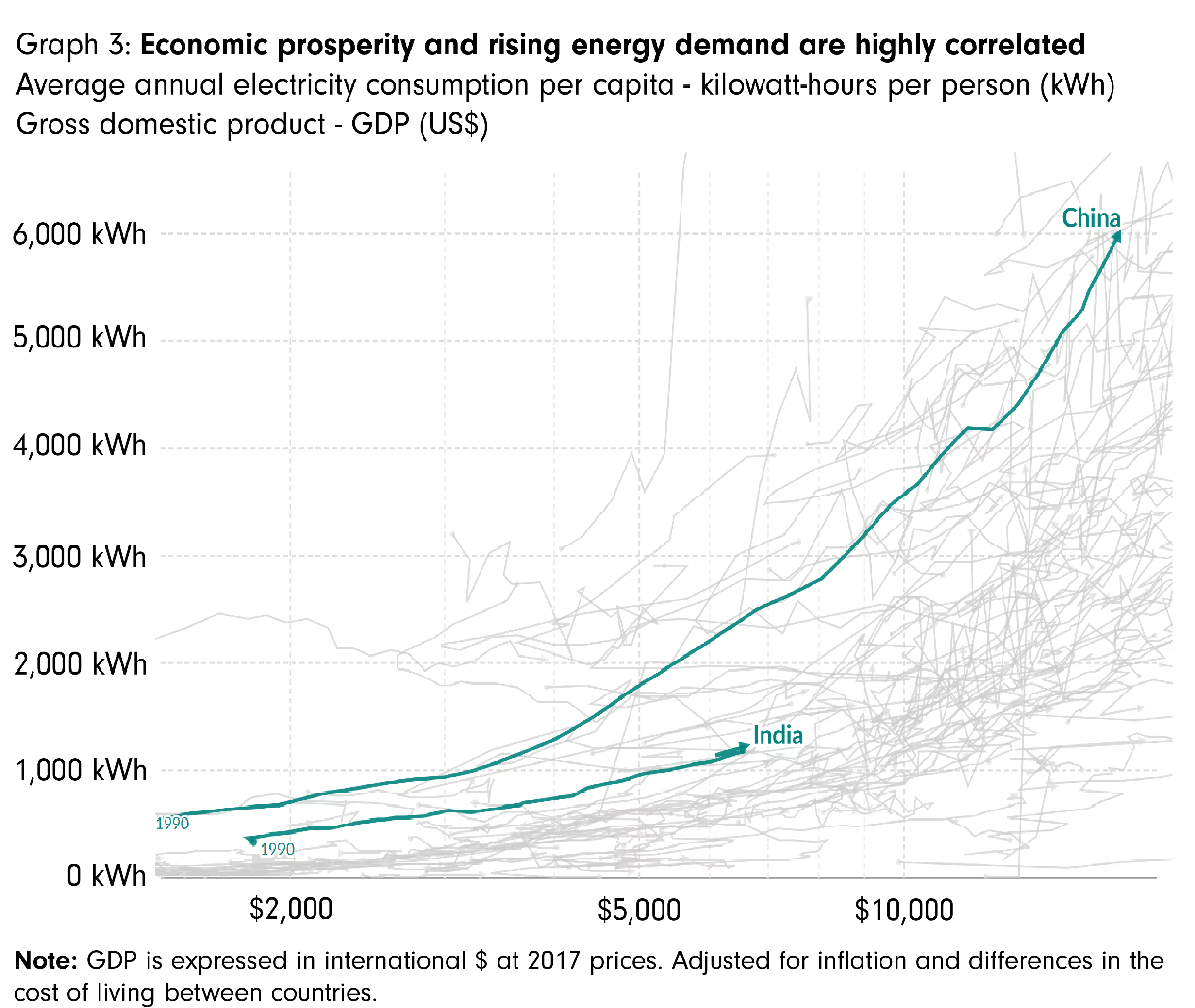

Elastyczność sieci energetycznej odpowiedzią na rosnące zapotrzebowanie na energię

Wraz z rozwojem indyjskiej gospodarki i związanym z tym wzrostem dochodu rozporządzalnego, coraz więcej gospodarstw domowych będzie korzystać z różnych urządzeń zużywających energię, co dodatkowo zwiększy popyt na energię elektryczną. Według IEA World Energy Outlook 2023, szacuje się, że zapotrzebowanie Indii na energię elektryczną do zasilania domowych klimatyzatorów wzrośnie dziewięciokrotnie do 2050 r., przewyższając wzrost wszystkich innych głównych urządzeń gospodarstwa domowego (wykres 4a). Przewiduje się, że w scenariuszu strategicznym MAE (STEPS) urządzenia chłodzące będą odpowiadać za prawie połowę wzrostu marginalnego zapotrzebowania na energię elektryczną w szczytowym obciążeniu w Indiach w latach 2022-2030 (wykres 4b).

Pojazdy elektryczne (EV) są również urządzeniami zużywającymi energię, które mają być znaczącym czynnikiem napędzającym popyt na energię elektryczną w Indiach. Według raportu Bain & Company "India Electric Vehicle Report 2023", indyjski rynek pojazdów elektrycznych znajduje się w punkcie zwrotnym, a penetracja ma wzrosnąć ośmiokrotnie do 2030 r., skacząc z 5% do 40%. Pojazdy elektryczne są znaczącym konsumentem energii elektrycznej - na przykład średnie roczne zużycie kWh przez Teslę Model 3 wynosi 3566 kWh. To ponad dwukrotnie więcej niż w przypadku centralnej klimatyzacji w małym domu, która zużywa średnio 1485 kWh rocznie.

Wyzwaniem związanym z urządzeniami zużywającymi energię, takimi jak klimatyzatory i pojazdy elektryczne, jest ich potencjał do wpływania na krzywą obciążenia energią elektryczną, powodując skoki popytu w określonych porach dnia. Jeśli nie będą one skutecznie zarządzane za pomocą elastycznej sieci, skoki te mogą przerosnąć możliwości sieci, prowadząc do jej znacznych ograniczeń. Kwestia ta została podkreślona w studium przypadku Kalifornii z 2022 r., które wykazało, że rosnąca liczba pojazdów elektrycznych (EV) w stanie Kalifornia ma obciążyć infrastrukturę dystrybucji energii elektrycznej ze względu na rosnące zapotrzebowanie na energię elektryczną. W związku z tym, wraz z podłączaniem do indyjskiej sieci większej liczby energochłonnych urządzeń, posiadanie elastycznej sieci, która może automatycznie dostosowywać obciążenia energetyczne w określonych okresach czasu, jest koniecznością.

Rosnące zapotrzebowanie na energię elektryczną w Indiach, napędzane wzrostem gospodarczym i rosnącą popularnością energochłonnych urządzeń, takich jak klimatyzatory i pojazdy elektryczne, podkreśla pilną potrzebę znacznych inwestycji kapitałowych w indyjską infrastrukturę sieciową. Inwestycje te mają kluczowe znaczenie dla rozszerzenia dostaw energii elektrycznej i zwiększenia elastyczności sieci w celu obsługi szczytowego zapotrzebowania na energię elektryczną w sieci.

Integracja opłacalnej energii odnawialnej ze zmodernizowaną infrastrukturą sieciową

Pomimo wyraźnej opłacalności energii odnawialnej, pojawia się kluczowe pytanie: Dlaczego Indie nie odeszły jeszcze od węgla? Odpowiedź leży w latach niewystarczających inwestycji, które doprowadziły do powstania słabo rozwiniętej i przestarzałej infrastruktury sieciowej. Oznacza to, że indyjska sieć energetyczna nie jest obecnie w stanie poradzić sobie z przerywanym charakterem energii odnawialnej, co wymaga modernizacji sieci w celu skutecznego wykorzystania tego niedrogiego i czystego źródła energii.

Indie mają znaczną szansę na przejście na energię odnawialną, co jest nie tylko opłacalne, ale także zgodne z ambicją kraju, aby osiągnąć cel zerowego zużycia energii netto do 2070 roku. Aby wykorzystać tę szansę, niezbędne są znaczące inwestycje w modernizację sieci. Takie inwestycje umożliwiłyby przyjęcie najnowocześniejszych technologii niezbędnych do skutecznej integracji nieciągłych odnawialnych źródeł energii.

Od wyzwań do możliwości: Skokowa transformacja energetyczna w Indiach dzięki ograniczonej infrastrukturze sieciowej

W przeszłości Indie zyskały reputację kraju niedostatecznie inwestującego w swoją infrastrukturę. Dekady niedoinwestowania doprowadziły do znacznych braków w kluczowych sektorach, takich jak wytwarzanie energii elektrycznej. Brak odpowiedniej infrastruktury został zidentyfikowany przez liderów biznesu jako kluczowy czynnik ograniczający zarówno wzrost gospodarczy, jak i wyniki przedsiębiorstw.

Jednak w ostatnich latach Indie poczyniły ogromne postępy w kierunku zrewolucjonizowania swojej infrastruktury. W 2023 r. indyjski rząd przeznaczył prawie 20% swojego budżetu na inwestycje kapitałowe, najwięcej od co najmniej dekady. Wydatki na infrastrukturę znacznie wzrosły, z poziomu poniżej 2 bln rupii (24 mld USD) w 2014 r. do niemal 8 bln rupii (96 mld USD) w 2023 r. (wykres 6). Gwałtowny wzrost rządowych wydatków na infrastrukturę miał znaczący wpływ na indyjskie akcje. W 2023 r. indeks S&P BSE Industrials Index, obejmujący spółki zaangażowane w szeroki zakres działań, od budowy mostów po produkcję turbin wiatrowych, wzrósł o ponad 50%, osiągając rekordowy poziom. Ten niezwykły wzrost znacznie przewyższył szerszy indeks S&P BSE Sensex, podkreślając pozytywną reakcję rynku na postępy infrastrukturalne Indii.

Idąc dalej, Indie przeznaczyły znaczne środki na przyspieszenie poprawy swojej infrastruktury energetycznej i sieciowej:

Program Smart Meter National Programme (SMNP)ustanowiony przez rząd Indii, ma na celu poprawę wydajności rozliczeń i gromadzenia danych oraz utorowanie drogi dla bardziej niezawodnego systemu inteligentnych sieci. Celem SMNP jest instalacja 250 milionów inteligentnych liczników do 2026 roku. Zakładając jeden inteligentny licznik na gospodarstwo domowe w Indiach (które miały 302 miliony gospodarstw domowych w 2021 roku), prognozowana penetracja inteligentnych liczników wśród gospodarstw domowych wyniosłaby 83% do 2026 r., co stanowi znaczny wzrost z 2% odnotowanych w 2021 r.

Pomimo celu Indii, jakim jest wyposażenie większej liczby gospodarstw domowych w inteligentne liczniki, wysiłki te nie są wystarczające w świetle obecnych i przyszłych potrzeb energetycznych kraju. Prognozowany wzrost zapotrzebowania na energię, w połączeniu z rosnącą liczbą urządzeń zużywających energię wymagających podłączenia do sieci - co będzie wymagało elastyczności sieci - oraz zapotrzebowanie na nowoczesną sieć zdolną do efektywnej integracji czystej energii, stanowi przekonujący argument za przejściem nie tylko na technologie inteligentnych sieci, ale także na technologie sieci nowej generacji. Obecne braki w infrastrukturze energetycznej i sieciowej w Indiach oferują wyjątkową okazję do ominięcia ograniczeń sieci w krajach rozwiniętych poprzez opracowanie zupełnie nowej sieci dostosowanej do integracji energii odnawialnej, która jest zarówno niezawodna, jak i elastyczna. Takie podejście może umożliwić Indiom "przeskoczenie" do bardziej zaawansowanej infrastruktury skoncentrowanej na odnawialnych źródłach energii.

Rewolucja sieciowa w Indiach: Wyzwania finansowe i kapitałowe

Podczas gdy Indie mają znaczny potencjał do zrewolucjonizowania swojej sieci poprzez skok technologiczny, nadal istnieją dwa wyzwania strukturalne: (1) kondycja finansowa indyjskich firm zajmujących się dystrybucją energii oraz (2) koszt kapitału na projekty związane z energią odnawialną. IEA ma podobne podejście, stwierdzając: "...wyzwania związane z wysokim postrzeganym ryzykiem i kosztem kapitału, a także ze słabą kondycją finansową przedsiębiorstw użyteczności publicznej, utrudniają inwestycje w sieci w wielu krajach".

DISCOM zmagają się ze stratami finansowymi i zachętami do poprawy sieci

Wyzwanie wysokich kosztów kapitałowych w projektach energetycznych

Pomimo niższych kosztów związanych z odnawialnymi źródłami energii, takimi jak energia słoneczna i wiatrowa, w porównaniu z węglem, koszt kapitału potrzebnego do sfinansowania tych projektów odnawialnych stanowi przeszkodę dla ich ekspansji. W krajach wschodzących, takich jak Indie, koszt kapitału jest znacznie wyższy w porównaniu z innymi dużymi gospodarkami, głównie ze względu na takie czynniki, jak ryzyko walutowe, ryzyko kredytowe, niestabilność polityczna i gospodarcza oraz znaczny poziom aktywów zagrożonych (wykres 10). Indyjskie banki zmagają się obecnie z jednymi z najwyższych kredytów zagrożonych na świecie. Dla porównania, odsetek kredytów zagrożonych w zaawansowanych gospodarkach, takich jak Stany Zjednoczone i Wielka Brytania, wyniósł odpowiednio 0,7% i 1,0% w 2022 roku.

W raporcie opublikowanym w czerwcu 2023 r. przez Climate Policy Initiative koszt zadłużenia i wymagana stopa zwrotu z kapitału własnego dla projektów energii odnawialnej w Indiach wynoszą odpowiednio 11,4% i 17,2% (wykres 11a-11b). Dla porównania w Stanach Zjednoczonych koszt zadłużenia i wymagana stopa zwrotu z kapitału własnego wynoszą odpowiednio 5,3% i 10,3%. Koszt kapitału w Indiach wyznacza stosunkowo wysoką poprzeczkę dla projektów energii odnawialnej w zakresie pozyskiwania finansowania dłużnego i oferowania wystarczających zwrotów z kapitału własnego.

Droga Indii do wzrostu gospodarczego i stania się krajem rozwiniętym do 2047 r. jest ściśle powiązana z ich zdolnością do przekształcenia sektora energetycznego poprzez skok technologiczny. Pomimo osiągnięcia niemal ogólnokrajowej elektryfikacji i znacznej redukcji ubóstwa, Indie stoją w obliczu wyzwań, takich jak niewiarygodne dostawy energii elektrycznej oraz znaczne straty w przesyle i dystrybucji, które utrudniają wzrost PKB. Zapotrzebowanie na energię elektryczną w Indiach rośnie, napędzane przez industrializację i rosnącą liczbę energochłonnych urządzeń podłączonych do sieci. Energia odnawialna, w szczególności słoneczna i wiatrowa, stanowi opłacalną alternatywę dla węgla i drogę do osiągnięcia indyjskiego celu zerowej emisji netto, ale ich integracja wymaga nowoczesnej infrastruktury sieciowej.

Potencjał Indii w zakresie rozwoju technologii inteligentnych sieci jest znaczący, biorąc pod uwagę istniejące luki w infrastrukturze sieciowej i znaczne zobowiązania kapitałowe. Jednak wyzwania, takie jak kondycja finansowa spółek dystrybucyjnych i wysoki koszt kapitału na projekty związane z energią odnawialną, stanowią przeszkody strukturalne. Pokonanie tych wyzwań będzie miało kluczowe znaczenie dla Indii, aby skutecznie wykorzystać znaczne inwestycje kapitałowe i w pełni wykorzystać potencjał technologii sieciowych nowej generacji. Transformacja sektora energetycznego jest niezbędna nie tylko dla wzrostu gospodarczego Indii, ale także dla ich ambicji odgrywania wiodącej roli w globalnej dynamice energetycznej i łagodzeniu zmian klimatycznych.

Indie nabierają rozpędu. Świat obserwuje, że Indie są nie tylko gotowe do technologicznego skoku; są gotowe do szybowania.

O autorze

Colin Tang jest starszym specjalistą ds. inwestycji w Corinex, gdzie wykorzystuje swoje bogate doświadczenie w finansach, aby kierować strategią inwestycyjną firmy i wynikami portfela. Dzięki udokumentowanemu doświadczeniu w identyfikowaniu i wykorzystywaniu możliwości inwestycyjnych, Colin odgrywa kluczową rolę we wspieraniu celów finansowych i rozwoju Corinex.

Skontaktuj się z nami, aby poprosić o dostęp do danych i analiz wspomnianych w naszym artykule lub dowiedzieć się, w jaki sposób rozwiązania Corinex umożliwiają cyfryzację sieci i eliminują jej ograniczenia.

Bądź na czele w grze energetycznej! Subskrybuj nasz biuletyn CoriNEXT i otrzymuj najnowsze trendy dotyczące widoczności i elastyczności sieci, aktualizacje polityki, porady ekspertów i możliwości warsztatów - prosto na swoją skrzynkę odbiorczą.

Subskrybuj CoriNEXT, aby uzyskać najnowsze informacje na temat widoczności sieci, elastyczności, spostrzeżeń ekspertów, warsztatów i przyszłości modernizacji sieci.